みなさんこんにちは、でぃーです。

みなさんは県民共済(都民共済)に加入していますか?

「県民共済に加入していれば保険に加入する必要はない」という人も多いですが、果たしてそうなのでしょうか?

そこで今回は、都道府県民共済の保障の内容と生命保険と比較したメリット・デメリットを紹介したいと思います。

そもそも県民共済って?

都道府県民共済とは、全国生活協同組合連合会(全国生協連)に運営されている都道府県民共済グループが提供する保障です。利益を追求していないため、広告宣伝費や人件費を極力抑えることで手頃な掛金で、大きな保障を加入者に提供しています。

各都道府県の共済が各都道府県民に保障を提供しており、その都道府県に居住もしくは勤務している人が加入対象になります。

共済自体は、民間の生命保険のような保障を提供しており、基本的にパッケージ商品となっています。それらに特約などを付加していき多少のカスタマイズは可能となっています。

県民共済の保障で十分なの?

都道府県民共済の保障で十分なのかという問いに関しては、それぞれの家庭環境によるというのが正直なところです。

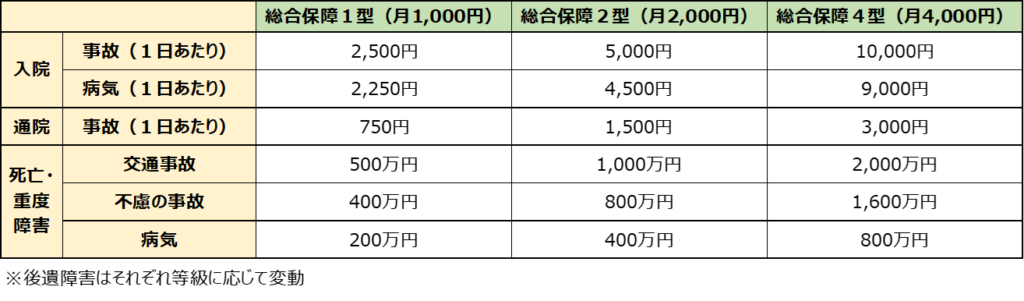

例えば、東京都民共済の保障内容は下図のとおりです。(18歳~64歳)

月2,000円のプランでも、入院の保障は1日あたり5,000円ですから最低限はまかなえているといえるでしょう。また、死亡保障に関しても一人暮らしの方であれば数百万円あれば十分と言われているので、都民共済で問題ないと思います。

ただ、家族を支える大黒柱であったり、一生涯の保障を求める方には不十分の保障内容かもしれません。その点は次の県民共済のメリット・デメリットで細かくお伝えしていきたいと思います。

都民共済(県民共済)は表にある通り、非常にシンプルなパッケージプランとなっているため、カスタマイズが可能な民間の生命保険に比べ、メリットやデメリットがあるということは理解しておきましょう。

県民共済のメリット

それではまずはじめに、民間の生命保険と比較した「県民共済のメリット」を紹介したいと思います。

メリット①:とにかく保険料が安い

県民共済の最大のメリットは「保険料が安い」ということでしょう。

前述の通り、県民共済は人件費や広告費を最低限まで抑えて、加入者に最大限保障を還元しているため低コストで一定の保障を提供することが可能となっています。

そのため、入院に備える保障などに関しては、民間の保険では考えられないような十分な保障を安価で手に入れることが可能となります。

メリット②:割戻金がある

県民共済は利益を追求していないため、毎年剰余金が出た場合加入者に還元する「割戻金」があります。

令和4年は新型コロナウイルスの影響もあり支払いが多かったため、東京都民共済の割戻率は11.69%にとどまりましたが、例年30%程度の割戻率を誇っています。

例えば、月2,000円の保障に加入している場合、年間24,000円の保険料を支払い、7,000円~8,000円の割戻金を受け取ることになります。

ただでさえ保険料が安い県民共済ですが、割戻金もこれだけ十分な額があると考えると保険料面では圧倒的に県民共済が優位ということになりますね。

メリット③:保険料が一定(保険料が上がらない)

県民共済のメリットの3つ目は、「保険料が一定」ということです。

県民共済は、18歳~64歳の方の保険料は一律同じとなっており、10年ごとに更新などで保険料が上がってしまうことが多い民間の生命保険と比べると非常に良心的です。

65歳以降になると、保険料がそのままだと保障が半分になってしまいますが、それでも十分なコストパフォーマンスだと思います。

県民共済のデメリット

ここからは、民間の生命保険と比較した県民共済のデメリットを紹介したいと思います。

デメリット①:高額な死亡保障がない

県民共済には高額な死亡保障がないという点がデメリットといえるでしょう。

県民共済の保障は、死亡保障に関して非常に手薄な印象があります。月2,000円の総合保障型では、病気の場合の死亡は400万円となります。月4,000円の総合保障型では倍の800万円になりますが、それでも生活責任世代の家族を持つ30~50代には物足りない死亡保障でしょう。

残された家族への死亡保障を考えるのであれば、プラスαで民間の生命保険を検討する必要があるでしょう。

デメリット②:就労不能(働けなくなるとき)に備える保障がない

続いてのデメリットは、就労不能つまり「働けなくなった時」の保障がない点です。

ある日あなたが病気で入院をしてしまった場合、県民共済に加入していれば入院保障がついているため、日々の入院代に関してはある程度保障されているでしょう。

しかし、その病気によって働くことが困難になってしまったとき、あなたの収入が途絶えてしまいます。その際のあなた自身の生活や家族の生活はどうなってしまうでしょうか。そんな時に備える「働けなくなった時」の保障が県民共済にはありません。

そのため、ご自身の収入で家族を養っているという方は、就労不能(働けなくなった時)の保障を民間の生命保険で補う必要があると考えます。

デメリット③:終身保障がない

県民共済の続いてのデメリットは終身保障がないという点です。

県民共済には、65歳まで保障をする「総合保障型」の後に加入を続けることができる「熟年型」という保障があり、65歳~69歳の方が最長85歳まで加入できる保障になっています。そのため86歳以降は県民共済に加入できません。

終身型の保障がほしいと考えている方は、民間の保険で終身型の保険を検討するとよいでしょう。

まとめ:家族をもつ人は県民共済のみだと少し心配

いかがでしたでしょうか。

県民共済は非常に安価で一定の保障を提供してくれる一方で、民間の保険でしかカバーできない保障があることがわかっていただけたと思います。

家族構成や資産状況によって十分、不十分の考え方は異なると思いますが、一つの目安として家族を持つ方は、県民共済だけでなく、民間の生命保険に加入することを検討されてはいかがでしょうか。

コメント