こんにちは、でぃーです。

突然ですがみなさん、医療保険入っていますか?

医療保険は入院したときや手術したとき、がんなどに罹患したときに支払われる

病気やけがに備えるための保険です。

今回は、その医療保険の加入する際にチェックすべきポイントを4点紹介したいと思います。

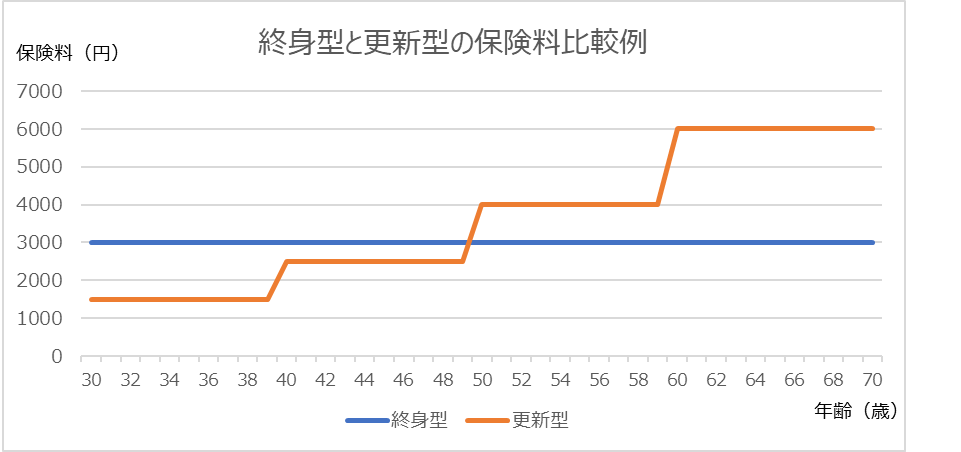

ポイント①:終身型を選ぶ

医療保険は終身型がおすすめです。

医療保険には、一般的に終身型と更新型があります。

終身型はその名のとおり、一生涯の保障をかける保険になります。

保険料は将来にわたり変動せず、20歳のときも70歳のときも同じです。

一方更新型は、契約当初の保険料は安価になりますが、

10年や15年などで更新を迎えるたびに保険料が高くなります。

そのため、トータルで払い込む保険料は更新型のほうが圧倒的に高くなる傾向にあります。

入院日額●●円などのような一般的な医療保険は内容が変わることもあまりないため、

若いうちから終身型に加入し、トータルの保険料を抑えることをおすすめします。

ポイント②:入院一時金を多めにする

医療保険は入院一時金を多めに設定することをおすすめします。

医療保険は一般に、入院日額●●円となっており、この日額の金額を

増減させて保険料を調整する人が多いです。

ですが、昨今は病気が長期化している場合でも長期入院するケースはあまりなく、

早期退院で自宅療養するケースが増えています。

その場合、通院費用などが多くかかりますが、入院は数日しかしていないので

入院日額●●円という医療保険はあまり効果がありません。

そのため、入院日数に関わらず入院をしたことで支払われる「入院一時金」の金額を多めにし、

その後の通院などの備えができるようにすることをおすすめします。

<保険金支払いの例>

病気の治療のため3日間入院し、その後は通院治療をした場合

保険A:入院一時金100,000円・入院日額5,000円 → 合計115,000円の給付

保険B:入院一時金50,000円・入院日額10,000円 → 合計80,000円の給付

上記のように、入院が短期化している現代では入院一時金を多めに設定したほうが

給付を多くもらえるケースが多いといえます。

ちなみに私は入院一時金として15万円ほど設定しています。

ポイント③:先進医療特約を付ける

医療保険に加入する際は、必ずと言っていいほど先進医療特約を付けましょう。

先進医療特約とは、保険適用されていない治療方法(先進医療)で治療を受ける際に、

その実費(もしくは一部)を保障する特約です。

特にがん治療などは、まだ保険適用されていない先進医療があり、

治療費用が高額なために治療の選択肢が狭まってしまうケースがあります。

そのようなことにならないためにも、先進医療特約は付加しておきましょう。

保険料自体は月数百円程度で数千万の保障が付けられますので、

負担感もそこまでなく、安心の保障を受けることができます。

ポイント④:払込免除特約を付ける

万が一の時に備えて、払込免除特約を付加することをおすすめします。

たとえば、あなたががんに罹患してしまったとします。

もちろんその際に、がん診断特約や入院・手術給付金がおりることになるでしょう。

しかし、保険料の払い込みはその後も続きます。

がんに罹患してしまい、もし仕事を辞めることになってしまったとしたら

保険料を払い込み続けることはできるでしょうか。

そんなときに備えて、払込免除特約を付加しましょう。

払込免除特約の種類は様々で、3大疾病に罹患した場合、就労不能になった場合など

保険会社によっても異なりますので、加入の際には事前に確認することをおすすめします。

まとめ:アドバイザーの言いなりではなく、自分で考えて見直しをしよう

いかがでしたでしょうか。

以外と「知らなかった」「気にしたことなかった」という点が多かったのではないでしょうか。

今はなんとも思わなくても、実際に病気にかかってしまった場合に、

「なんで見直しておかなかったんだ~」と後悔しないように、

ご自身の保険証券を確認し、見直しが必要であればすぐに行動することをおすすめします。

「保険屋さんの言うとおりにしたのに!」と保険会社にクレームを言っても

保険が出ないものはは出ません。あとの祭りです。

そうならないためにも、自分で知識を収集し、必要な医療保険に加入しましょう。

コメント