こんにちは、でぃーです。

近年、つみたてNISAやiDeCoなど将来に備えた積み立て方法が幅広くなっています。

そんな中、「個人年金保険っていらないんじゃないの?」と思われる人も多いのではないでしょうか。

そこで今回は、個人年金保険の概要と、個人年金保険のおすすめポイントを紹介します。

個人年金保険とは

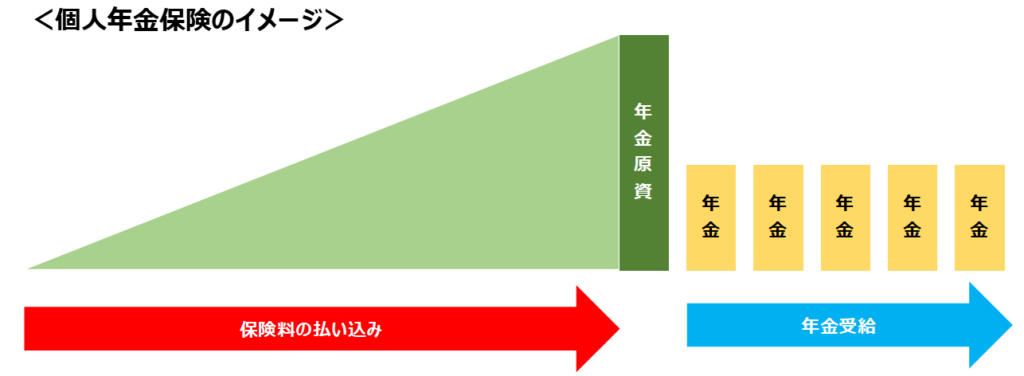

個人年金保険とは、国民年金や厚生年金のプラスαとして将来のために積み立てをする保険商品です。

個人年金保険のほとんどは元本を保証しており、保険料を保険会社が運用して、積み立てた額以上の年金総額を受け取ることができるため、安定した資産形成を行うことができます。

基本的には毎月一定額を拠出し60歳前後で払い込みを終了し、希望するタイミングから年金を受け取る方式となっています。

拠出方法は月払いだけでなく、年払いや一括払いの方法もあります。

また、年金の受給方法も一括や5年、10年、終身といったさまざまな受取方法があります。

なぜ個人年金不要論が出るのか

このように確実に払い込んだ額よりも大きな年金を受給することができる、素晴らしい商品である個人年金保険になぜ不要論が出てくるのでしょうか。

まずは、不要論が出てくる理由であるデメリットを紹介します。

理由①:中途解約すると元本割れする可能性がある

個人年金は中途解約をすると元本割れをする場合が多いです。

保険会社は60歳であれば60歳まで保険料を預かる前提で運用をしているため、中途解約をされてしまうと運用計画に支障をきたします。

そのため、契約後一定の年数になるまでに中途解約をすると元本割れをしてしまいます。

理由②:利回りが低い商品が多い

個人年金保険は、利回りが非常に低い傾向にあります。

特に近年は、ゼロ金利政策などもあり世の中の金利が非常に低かったため一層個人年金保険の利回りが低くなっています。

個人年金保険のメリット

たしかにここまで見ると、流動性が低く利回りも低いと、デメリットしか感じませんよね。

でもデメリットだけではないのです。ここからは私が個人年金保険をおすすめするメリットを紹介します。

メリット①:元本が保証されている

言わずもがな最大のメリットは元本保証という点です。

契約内容通りの保険料を支払い続ければ、総払い込み保険料以上の年金を受け取ることができます。

メリット②:生命保険料控除が使える

私が個人的に一番好きなメリットは生命保険料控除が使えるという点です。

年間に8万円以上の保険料を支払っている場合、最大の生命保険料控除を受けることができます。

年収にもよりますが一般的に年間数千円~1、2万程度の節税効果があります。

メリット③:クレジットカード払いができる

近年、生命保険がクレジットカード払いできるよう対応されはじめ、個人年金保険もほとんどの会社でクレジットカード払いができる点もメリットの一つです。

クレジットカードで支払うことで、ポイント還元を受けることができます。クレジットカードの還元率が1%であればすでに1%利回りを生んでいるようなものです。

メリット④:契約者貸付が使える

流動性がないという点を補うメリットとして契約者貸付制度があります。

急な資金が必要になったときに個人年金保険を解約することなく資金を得ることができます。

なお、貸付は非常に低金利となっているのもよいですね。

<契約者貸付とは>

・保険の解約返戻金を担保に解約返戻金の7~8割程度を上限に貸付を受けることができる制度。一般的なカードローンなどと比較すると非常に低い利率で審査なく貸付を受けることが可能。

まとめ:個人年金保険にもメリットはたくさん!

私は先ほど紹介したメリットのすべてを私は活かしながら個人年金保険を契約しています。

元本保証の積立で将来の備えをしながら(メリット①)、生命保険料控除で毎年1万円程度の還付を受け取り(メリット②)、クレジットカード払いで1.5%の還元を受け(メリット③)、ボーナス前には契約者貸付を受けています。笑(メリット④)

個人年金保険なんかいらない!NISAとiDeCoをやるべき!という声をうのみにしてしまうのはリスクでしかありません。

個人年金保険にもたくさんのメリットがあります。NISAやiDeCoと比較してそれぞれどんなメリットがあって自分にはどちらがいいのかを考えてみましょう。

コメント