みなさんこんにちは、でぃーです。

2024年からはじまる新NISAが盛り上がっていますね。

私も楽しみで現金ポジションを高めていこうとウズウズしております。

ですが、みなさん忘れてませんか?iDeCoの存在を!

新NISAは確かにすごい制度ですが、iDeCoだって負けてないんです。

すでにご存じの人も多いかもしれませんが、

iDeCoの素晴らしい点(メリット)とイマイチな点(デメリット)を解説したいと思います。

iDeCo(イデコ)とは?

まず初めにiDeCoとは何ぞやというところを少し説明させていただきますね。

iDeCoとは、正式名称を個人型確定拠出年金といい、

国民年金や厚生年金などの公的年金とは別に、自分で積み立て運用する私的年金制度です。

公的年金と異なり、加入は任意で、掛金の負担、掛金の運用の全てを自分で行い、

掛金と運用益の合計額をもとに給付を受け取ることができます。

国民年金や厚生年金などの公的年金だけでは不安!

という人の、老後資金を蓄えるための制度ですね。

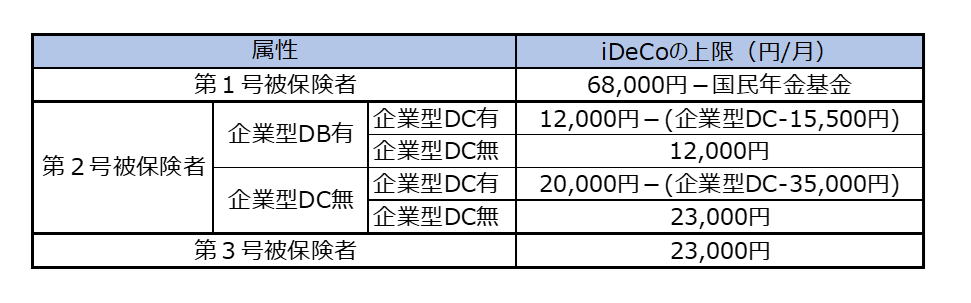

国民年金の被保険者であれば基本的に加入できますが、拠出できる金額が異なります。

各属性の拠出限度額は下表を参照ください。

iDeCoのメリット

iDeCoの概要は理解できたでしょうか。

ここからは、iDeCoのメリットを3点紹介します。

iDeCoのメリット①:掛金が全額所得控除

iDeCoの掛け金は小規模共済金等掛金控除の対象で、

全額所得控除になるため税金(所得税・住民税)が安くなります。

例えば、課税所得が500万の人がiDeCoを毎月2万拠出した場合、

所得税:20,000×12か月×20%=48,000円

住民税:20,000×12か月×約10%=約24,000円

合計:約72,000円

と、約72,000円の節税になります。

iDeCoのメリット②:運用益が非課税

iDeCoの運用益は非課対象なので、どれだけ利益が出ても運用益に課税されません。

一般的に株式や投資信託を運用した場合、

その運用益に対し約20%の税金がかかります。

例えば、100万円を元手に運用をして110万円に増えた場合、

通常であれば10万円×20%の2万円が課税されますが、

iDeCoはそのようなことがありません。

iDeCoのメリット③:受取時に税制優遇

iDeCoを受け取る際は、税制優遇を受けることができます。

特に一時金として受け取る際には退職所得控除の対象になります。

退職所得控除額の算出方法は下表の通りで非常に大きな額の控除を受けることができます。

例えば、勤続年数が30年の場合、勤続年数20年超に該当するので、

800万+70万×(30年-20年)となり、1500万円分の退職所得控除を受けることができます。

もし、会社から受け取る退職金が1000万、iDeCoの総額が500万であれば、

税金がかかることなく、全額受け取ることが可能になります。

また、退職金とiDeCoの総額が退職所得控除額を上回る場合には、

退職所得控除の範囲内で一時金を受け取り、残りを年金で受け取る

「一時金+年金」の受け取り方法も可能です。

iDeCoのデメリット

iDeCoのメリットを3つ紹介してきましたが、

残念ながらiDeCoにはデメリットもあります。

ここからは、iDeCoのデメリットを3点紹介していきます。

デメリット①:原則60歳まで引き出せない

iDeCoの最大のデメリットは、原則60歳までに引き出せないということでしょう。

原則ということなので、引き出せないことはないのですが、

引き出しの条件は非常に困難な条件なので、引き出せないものとして考えましょう。

<iDeCoの引き出しの条件>

・加入者が一定の条件(保険料免除者など)を満たし、「脱退一時金」として受け取る

・加入者が死亡し、「死亡一時金」として受け取る

・加入者が高度障がい者になり、「障害給付金」として受け取る

つまり、出産やマイホームの購入などのライフイベントに応じて引き出すことができません。

そのため、iDeCoは余剰資金で拠出することをおすすめします。

デメリット②:元本割れのリスクがある

iDeCoは投資商品を売買して運用するため、元本割れのリスクがあります。

これは、どの運用方法でもいえることなので

iDeCo特有のデメリットということではありません。

もし、元本割れのリスクが心配な人は、元本保証型の商品を選択することをおすすめします。

デメリット③:手数料がかかる

iDeCo口座の開設や維持には手数料がかかります。

iDeCoに関する手数料は下表のとおりです。

加入・移管時手数料は始める際や、金融機関を変更する際に一時的に発生するものですが、

口座管理手数料は毎月かかります。

1回の手数料は小さな額ですが、数十年となると数万円かかる計算になります。

このような手数料を支払うに見合うものか、自身で検討する必要があります。

まとめ:切り詰めてやる必要はないが、資金に余裕があったら検討すべき

ここまでiDeCoのメリット・デメリットを紹介しましたが、いかがでしたでしょうか。

iDeCoは60歳まで引き出せないという縛りがあるので

生活を切り詰めてまでやる必要はないと思いますが、

毎月数万円の貯金をする余裕があれば、その一部をiDeCoに回してもよいと思います

メリット・デメリットをしっかり理解して

iDeCoが自分にあった資産形成方法かどうか検討してみてください。

コメント