こんにちは、でぃーです。

誰もが一度は耳にしたことある「高額療養費制度」。ただ、名称だけは知っていて、内容をよくわかっていないという人は多いのではないでしょうか。

そこで今回は、高額療養費制度の最低限知っておくべき基礎知識をわかりやすく簡潔に3点紹介します。

高額療養費制度とは?

高額療養費制度とは、1か月に支払った医療費の自己負担分が一定額(自己負担限度額)を超過した場合、その超過分が高額療養費として健康保険から支給される仕組みです。

この大前提を認識したうえで、それぞれのポイントを見てみましょう。

ポイント①:年収が上がると自己負担限度額も上がる

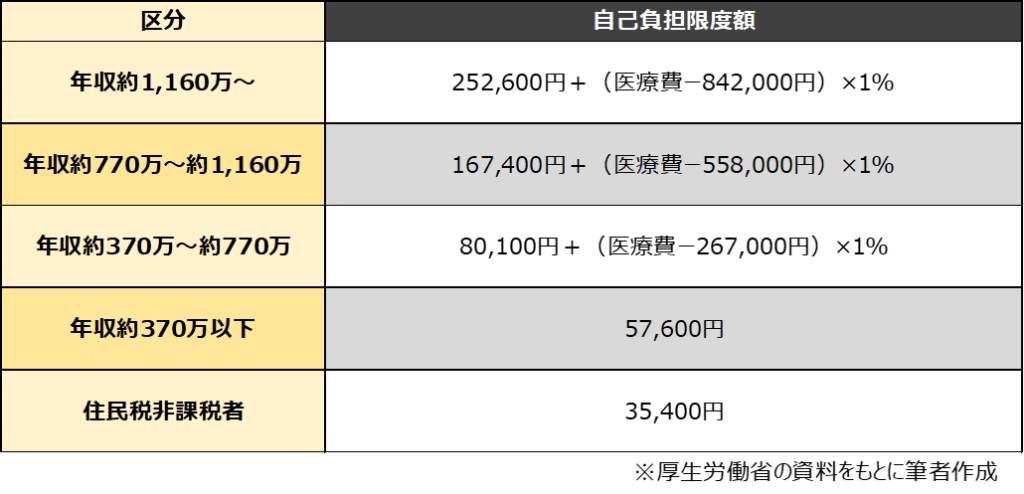

高額療養費制度は、年収によって自己負担限度額が変わります。

本来は所得によって区分が変わるのですが、今回はわかりやすいようにざっくりとした年収の区分で表にしています。

年収370万円以下の人は、月の自己負担上限は57,600円で済みますが、年収が1,160万超の人は自己負担上限額が30万円近くなることがわかります。

平等のために傾斜をつけるのは必要かもしれませんが、高年収者にはだいぶ不利な制度になっていると思います。

ポイント②:月をまたぐ入院は高額療養費制度の対象外になる場合がある

高額療養費制度の上限はあくまで1か月の自己負担上限です。

そのため、月をまたぐ入院などの場合は、対象外になってしまう場合があります。

例えば、年収が370万円以下の人が、4月26日~5月5日まで入院し、入院代が1日1万円で合計10万円の請求だったとします。この場合は、残念ながら高額療養費制度の対象外になってしまうのです。

4月の医療費(4月26日~30日の5日間)は5万円で、5月の医療費(5月1日~5日の5日間)は5万円になるため、それぞれ自己負担限度額の57,600円以下なので対象外です。

しかしこれが、4月21日~30日の入院であれば、100,000円-57,600円=42,400円の還付を受けることができます。

入院する時期によって、同じ期間で同じ料金の入院でも自己負担額が変わってしまうので注意が必要です。

ポイント③:保険適用部分に限られる

高額療養費制度はあくまでも保険適用の保険治療にかかる自己負担額の上限額を超えた部分を補填する制度になります。

つまり、保険適用外の治療や保険適用外の部分に関しては、高額療養費制度の対象外です。

保険適用外の治療とは、重粒子線治療などの先進医療です。また、歯科矯正やレーシック手術やICLなども基本的には保険適用外になります。

また、保険適用外の部分とは、入院した際の差額ベッド代や食事代などのことを指します。

まとめ:高額療養費制度に安心することなく自分で備えることが大切

いかがでしたでしょうか?

今回お伝えした高額療養費制度のポイントはこちらになります。

・年収が上がると自己負担限度額も上昇

・月をまたぐ治療は入院の際は要注意

・対象はあくまでも保険適用部分

高額療養費制度があるから、貯金も備えも必要ない!と思っている人は考えを改めてください。高額療養費制度はあくまでも万が一の際にあったら助かる国の制度で、万全というわけではありません。

医療保険で備えるもよし、貯金で備えるもよし、資産で備えるもよし、自分で最適だと思う方法で備えをしておきましょうね。

国に頼り切るのではなく、自分で人生を生き抜く準備をしていきましょう!

以上、でぃーでした。

コメント