こんにちは、でぃーです。

2022年は育休に関するルールが大きく変わりましたね。

そんな中で産休や育休中の税金や社会保険料の支払いってどうなるの?という質問を受けることがあります。

産休・育休中は収入も減ってしまいますし、心配なことは多いと思います。

そこで今回は、産休・育休中の税金や社会保険料はどうなっているのか、2022年に変更された点も踏まえ2023年版の最新情報をお届けします。

産休・育休期間中の税金

所得税はかからない

産休・育休期間中は原則給与は支払われません。そのため給与にかかる税金である所得税も課税されません。

産休中であれば「出産手当金」、育休中であれば「育児休業給付金」、出産時には「出産育児一時金」といった各種手当が支給されますが、これらは課税対象ではありません。

住民税はかかる

産休・育休期間中であっても住民税は納税義務があります。

なぜなら住民税は前年の所得に基づいて算出され、翌年の6月~5月にかけて納めるものです。

そのため、前年に所得がある限り住民税は納税する必要があります。

産休・育休期間中の社会保険料

産休中の場合

産休中は社会保険料の支払いは発生しません。

厳密には「厚生年金」と「健康保険」は免除対象であり、「雇用保険」はそもそも無給のため対象外となります。

「厚生年金」は免除対象期間ということなので、将来の受給額に影響する納付期間にはカウントされ、将来の受給額が減ることはありません。

なお、産休開始日が属する月~産休終了日が属する前月が社会保険料の支払いが発生しない期間です。

育休中の場合

育休中も社会保険料の免除対象ではあるのですが、こちらは2022年に見直しがされ、月額給与と賞与で少々要件が複雑になっているため、月額給与と賞与を分けて図で説明したいと思います。

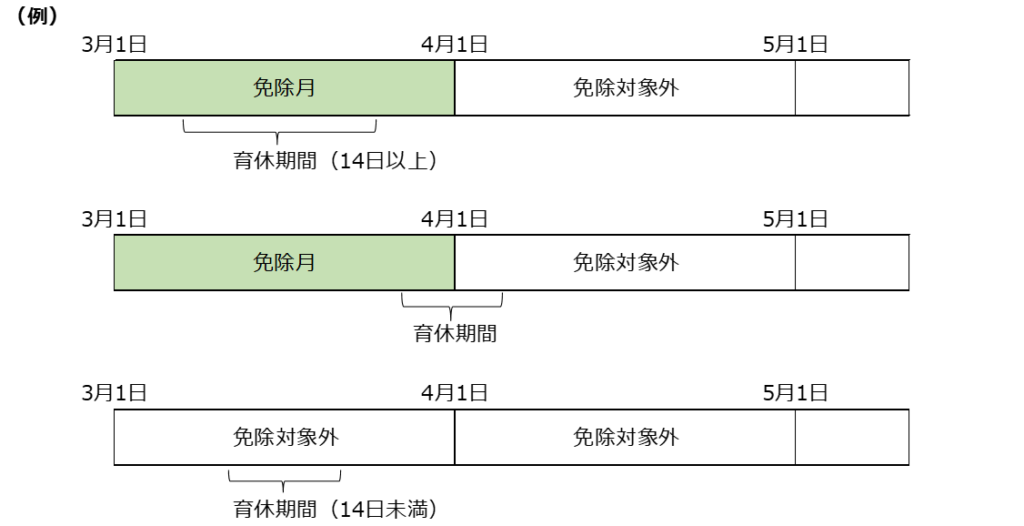

月額社会保険料

育休中の社会保険料は免除要件に該当する場合免除されます。

月額保険料が免除されるのは下記の2点のいずれかを満たす月です。

<月額社会保険料の免除要件>

・末日に育児休業を取得した月

・同月内に14日以上育児休業を取得した月

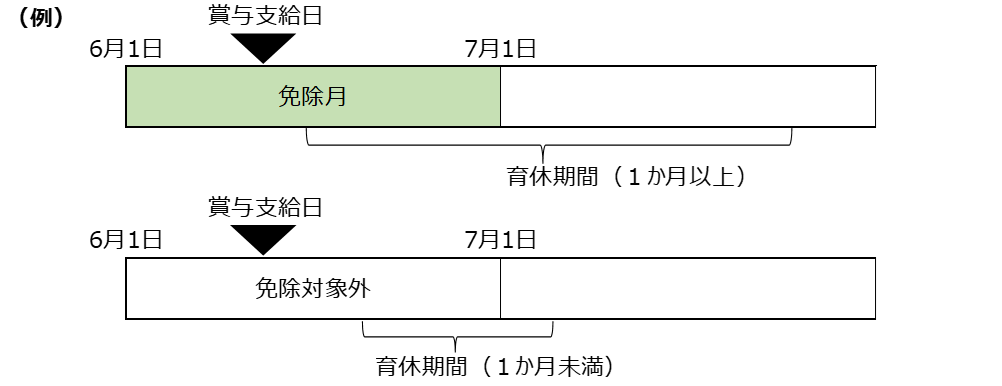

賞与社会保険料

賞与の社会保険料の免除要件は、賞与を支払った月の末日を含んだ連続した1か月を超える育児休業等を取得した場合です。

図にすると下記の通りとなります。

なお、2022年10月までは月末を含んでいれば期間が1か月未満でも免除の対象となっていましたが、賞与月の月末1日だけ育休を取得するなど、本来の育休取得の趣旨と乖離する取得が多数見受けられたために制度が変更になったと言われています。

まとめ:産休・育休中は税金、社会保険料で優遇制度がある

ここまで、産休・育休中の税金や社会保険料について紹介してきました。

産休・育休中は非常にありがたい制度で金銭面の負担が軽減されているということが分かったと思います。ぜひ安心して産休・育休に入っていただければと思います。

育休の取得タイミングを悩んでいる方は、賞与月や月末に取得して社会保険料免除の恩恵を受けるのも一つ、手段としてあるかもしれません。

現在は、産後パパ育休制度など、男性の取得がしやすいように国もさまざまな制度を打ち出しています。

関連記事:「産後パパ育休って何?改正育児介護休業法をわかりやすく解説!」

税金や社会保険料の対策のためではなく、本来の趣旨である育児のために積極的に活用していきましょう。

コメント